Immobilier commercial : Comment se développent les enseignes à l’heure du « retail bashing » ?

Il y a 10 ans, les experts du retail prédisaient la mort du commerce physique pour l’avènement du roi e-commerce. Une décennie plus tard, la réalité est bien éloignée de leur prophétie. Le commerce physique est toujours vivant, mais surtout, il a toujours de l’avenir. Comme dans toute révolution, les acteurs qui ne s’adaptent pas périssent et ceux qui prennent le virage à temps, on la chance de continuer à prospérer. En tout cas, jusqu’au prochain changement de paradigme. Découvrons ensemble le nouveau paysage de l’immobilier commercial, et plus précisément comment il impact les dynamiques de développement des enseignes.

L’état du marché de l’immobilier commercial en France.

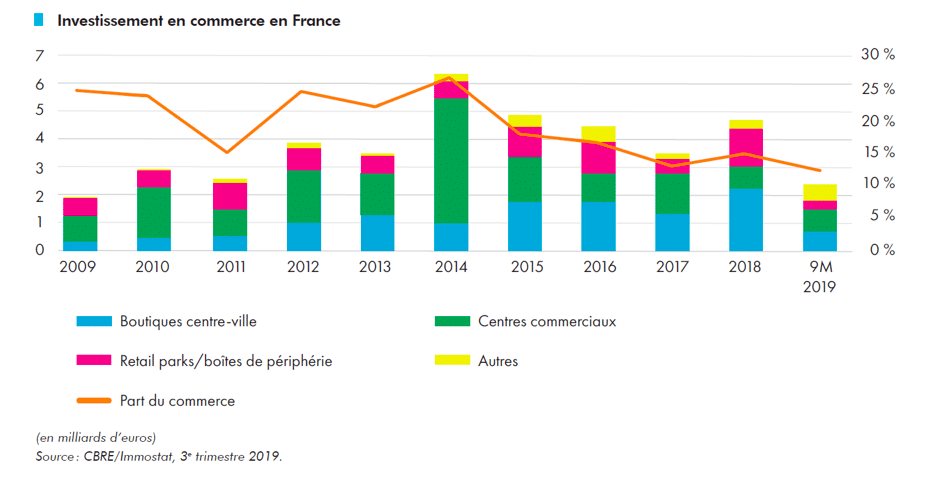

L’année 2014 fut le point d’amorçage d’une chute progressive de l’attractivité de l’immobilier commercial en France, pour la communauté des investisseurs. Cette crise est la conséquence de plusieurs années de politique de « l’autruche » de la part des bailleurs, face aux nouvelles dynamiques sociodémographiques qui transforment progressivement le paysage commercial en France, crise qui porte désormais son nom le « retail bashing ».

L’explosion du e-commerce dont le chiffre d’affaire a dépassé en 2019, le cap symbolique des 100 milliards d’euros (source fevad) soit plus de 80% d’augmentation depuis 2008. L’accélération du phénomène de désertification des centres villes déclenchant un plan national de 5 milliards d’euros du gouvernement pour revitaliser les cœurs des villes moyennes, ou encore le démantèlement ou les fermetures partielles, totales de réseaux d’enseignes nationales de l’habillement réputées « too big to fail » (Mim, C&A, Vivarte…) … autant de signaux négatifs qui fragilisent l’attractivité de cette classe d’actif auprès des investisseurs.

Cependant, le magasin physique n’est pas mort, mais il subit comme toute entreprise, une phase de déclin, permettant aux enseignes de remettre à plat leurs processus de vente, afin de les adapter aux nouveaux modes de consommation. Cette nouvelle génération de consommateurs, toujours plus connectée et informée, rejette le modèle de « commerce de destination » hérité de leur parents et grands-parents qui consistait à prendre sa voiture individuelle pour réaliser ses achats en magasin, modèle longtemps caractérisé par le développement massif, et souvent anarchique, des hypermarchés et centres commerciaux.

Aujourd’hui, ces « néo-consommateurs » reprennent le pouvoir sur leur consommation et peuvent en quelques clics réaliser leurs achats en ligne et se faire livrer à domicile en moins de 2h. Cette nouvelle tendance de consommation met à bas plusieurs décennies de certitudes dans l’immobilier commercial, à commencer par la règle d’or du « no parking, no business ».

Néanmoins, 60% de ces nouveaux consommateurs (la génération des 15-35 ans née avec internet) considèrent qu’acheter en magasin reste un plaisir, selon la dernière étude de l’observatoire Cetelem de la consommation. Ainsi, le magasin physique n’est plus à considérer comme l’unique temple de la consommation, mais comme le maillon d’une chaine permettant aux enseignes d’augmenter leurs chances de capter l’attention des consommateurs, dont le parcours d’achat devient de plus en plus complexe.

Cette stratégie « omnicanale », où le monde du digital ne fait plus qu’un avec le monde physique, n’est plus de la science-fiction mais il est bien réel, et les enseignes doivent embrayer le pas en déclenchant des investissements conséquents dans le digital, pour non seulement rattraper leur retard, mais surtout survivre à ce changement de paradigme. Le contre coup de cette nouvelle stratégie des enseignes est bien évidement, qu’elles demandent aux bailleurs d’ajuster le prix de l’immobilier. À commencer par les loyers, afin qu’elles puissent dégager des marges de manœuvre financières pour le développement de leur stratégie digitale.

Quel est l’impact sur le développement immobilier des enseignes ?

L’impact d’internet dans le commerce physique a eu raison des enseignes dont la chaîne de valeur pouvait être 100% disruptée, et ou qui n’ont pas amorcées assez tôt la digitalisation de leur processus de vente, à l’image des commerces de l’habillement. Néanmoins, comme le souligne Aurélien TERT cofondateur du site spécialisé en immobilier commercial unemplacement.com « certains secteurs bénéficient de la digitalisation de leur activité, comme la restauration, le secteur des loisirs (salle de sport notamment) et l’alimentaire de proximité BIO, qui représentent 60% du volume des recherches de locaux commerciaux sur notre plateforme et qui sont les nouveaux poulains des professionnels de l’immobilier commercial ».

La raison qui permet à ces secteurs de profiter de l’eldorado d’internet est simple, ils bénéficient d’une barrière à l’entrée importante : « l’expérience client en magasin ». Par exemple, il est difficile pour Amazon de concurrencer des restaurants dont l’élément central est l’expérience humaine sur place. Attention tout de même, l’explosion de la livraison de repas à domicile via des plateformes en ligne, telles que Deliveroo, Uber Eats, mais également l’émergence de concepts de cuisine dédiés à la livraison, les fameuses « dark kitchen » venues tout droit des Etats-Unis, commencent-elles aussi à rabattre les cartes de la restauration, et à moyen terme de l’immobilier commercial.

Une autre tendance est la concentration des recherches de locaux commerciaux des enseignes sur des secteur fortement urbanisés « 50% de la demande qualifiée sur notre plateforme est concentrée en Ile de France et 25% dans les 10 villes les plus peuplées de France : Paris, Marseille, Lyon, Toulouse, Nice, Nantes, Montpellier, Strasbourg, Bordeaux et Rennes (Lille est en 11ème position). Sans surprise, la capitale Parisienne reste le pôle majeur de l’attractivité commerciale en France avec 50% des recherches de ce classement » témoigne Aurélien Tert.

Du côté des critères d’implantation, la majorité des enseignes recherchent « des locaux d’une surface de 250 et 700 m² avec une préférence pour les centres villes (25% de la demande), 21% en périphérie, 20% en retail parks et finalement 14% en centre commerciaux. Au niveau du loyer, nous sommes sur une base de 300 €/m²/an avec un niveau le plus haut à Paris qui atteint 560 €/m²/an en moyenne. De plus, 30% des enseignes recherchent des locations pures, sans rachat du fonds commerce. Cette part monte à 45% dans les grandes agglomérations. D’un point de vue du budget, en cas de rachat de fonds de commerce, nous sommes sur une base moyenne de 300K€ euros au niveau national. Finalement, la restauration représentant 42% de la demande total de locaux commerciaux, avec plus de 60% des restaurateurs, qui ont besoin d’une extraction pour évacuer les fumées et les odeurs de cuisson. Ce dernier critère doit être impérativement pris en compte par les bailleurs et les promoteurs, lors de la création de nouveaux quartiers. » conseille le jeune co-fondateur.

Comment commercialiser un local commercial effectivement ?

Le développement anarchique des enseignes de ces trente dernières années à céder la place à une approche rationnelle du risque. Ces dernières sont aujourd’hui plus sensibles, non seulement à l’emplacement, mais surtout à la qualité du flux. Ce critère est aujourd’hui l’arme absolue de décision des enseignes dans leur stratégie d’emplacement. Les bailleurs qui seront capables de démontrer par « A + B », une segmentation fine du flux client actuel et futur, par la création de nouveaux quartiers seront assurés de trouver des preneurs rapidement. Ceux, avec un minimum d’exigences telles que l’aménagement intérieurs subventionnées, un loyer full variable ou encore l’entassement de conditions suspensives.

Concernant les locaux commerciaux en pied d’immeubles dans les centres villes, les mairies doivent également jouer le jeu et pouvoir fournir aux agents immobiliers spécialisés en immobilier commercial, des données précises de flux, permettant en un coup d’œil, de se faire une idée du potentiel commercial, des rues du cœur de ville.

Finalement, les bailleurs doivent également faire des concessions s’ils souhaitent ne plus voir la valeur vénale de leur actif fondre comme neige au soleil. Ils devront se détourner de la vision linéaire de détermination des loyers, vers un pourcentage du chiffre d’affaire du magasin (taux d’effort). En effet, ils doivent séparer le chiffre d’affaire réaliser en magasin, à celui réaliser sur internet. Une autre piste pour déterminer la valeur du loyer, est de se baser sur la qualité du flux clients devant le local commercial à commercialiser. Reste à la charge de l’enseigne de le transformer en chiffre d’affaire.

Dernièrement, la tendance des pop-up stores doit également être étudiée de près par des bailleurs, qui souhaitent bénéficier d’un loyer plus élevé par m², en contrepartie de plus de flexibilité accordée aux enseignes. Cette stratégie de revenue management, leur permet de non seulement répondre au besoin de flexibilité des enseignes traditionnelles, qui ont de plus en plus de mal à s’engager sur un bail classique 3/6/9, dont la structure de base date de 1953, mais surtout, à capter une nouvelle clientèle d’entreprises, qui jusqu’à aujourd’hui n’étaient pas dans le monde du retail. Le bar Magnum ouvert de juillet à août dans le Maris à Paris, est le meilleur exemple de cette nouvelle dynamique.